ประเทศกำลังก้าวเข้าสู่ช่วงหัวเลี้ยวหัวต่อทางอุตสาหกรรมที่สำคัญ กำลังเปลี่ยนอัตลักษณ์ที่สั่งสมมาหลายทศวรรษจาก “ดีทรอยต์แห่งเอเชีย” ซึ่งเป็นศูนย์กลางการผลิตรถยนต์สันดาปภายใน ให้กลายเป็นฐานการผลิตรถยนต์ไฟฟ้า (EV) ชั้นนำของภูมิภาค ขับเคลื่อนด้วยนโยบาย 30@30 ซึ่งกำหนดให้ 30% ของยานยนต์ที่ผลิตต้องเป็นยานยนต์ปล่อยมลพิษเป็นศูนย์ภายในปี 2030 ไทยมียอดลงทุนจากต่างประเทศเข้ามามากที่สุดเป็นประวัติการณ์ โดยเฉพาะจากผู้ผลิตรถยนต์ค่ายจีนอย่าง BYD, Great Wall Motor และ MG เม็ดเงินลงทุนที่คาดว่ามีมูลค่ากว่า 4.2 พันล้านดอลลาร์สหรัฐในอีกสามปี 2025 นี้ ได้เปลี่ยนโฉมภูมิทัศน์การแข่งขันในตลาดไปอย่างสิ้นเชิง แม้จะทำให้ตลาดคึกคักแต่ก็มีความผันผวน ส่วนอัตราการหันมาใช้รถยนต์ไฟฟ้าพุ่งสูงขึ้นเกือบ 20% ของยอดขายรถยนต์ใหม่ทั้งหมดในภูมิภาค แต่ในอีกด้านหนึ่ง การเปลี่ยนแปลงที่รวดเร็วบนสายพานนี้ทำให้เกิดสงครามราคาที่รุนแรง ทุบราคาตลาดรถมือสองและสร้างความผันผวนอย่างหนัก อีกทั้งยังบีบคั้นผู้ผลิตชิ้นส่วนระบบเก่ากว่า 2,500 ราย ให้ต้องเลือกระหว่างเร่งปรับตัวหรือถูกทิ้งไว้ข้างหลัง

THAILAND’S EV LANDSCAPE

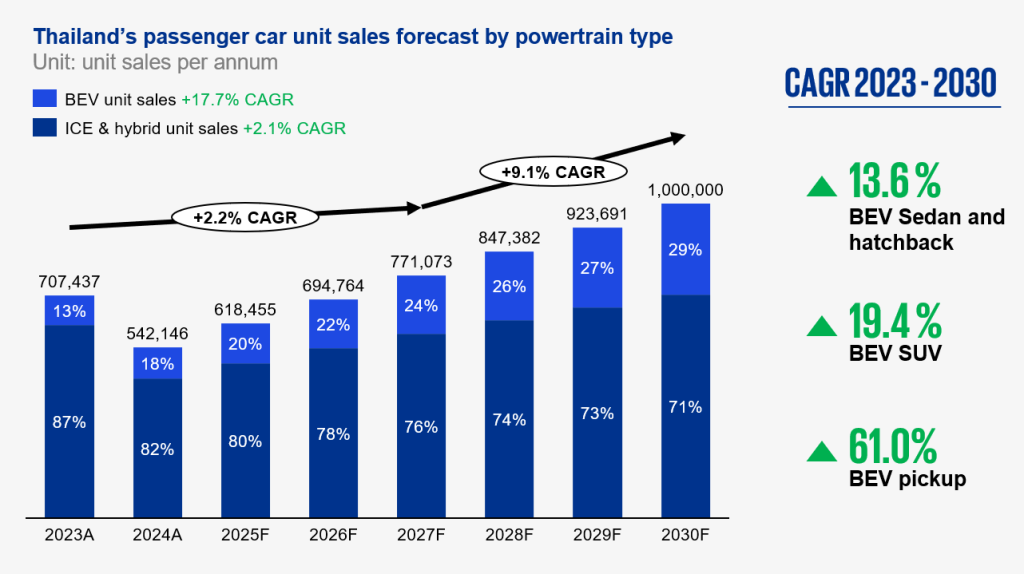

อุตสาหกรรมยานยนต์ไฟฟ้า (EV) ของไทยกำลังเข้าสู่ช่วงขยายตัวอย่างก้าวกระโดด โดยมีแรงหนุนสำคัญจากนโยบายภาครัฐ ความต้องการของผู้บริโภคที่เพิ่มสูงขึ้น และเม็ดเงินลงทุนมหาศาลจากต่างชาติ โดยเฉพาะจากค่ายผู้ผลิตรถยนต์ (OEMs) สัญชาติจีน ในฐานะที่ไทยเป็นฐานการผลิตชั้นนำของอาเซียนอยู่แล้ว ไทยได้ใช้จุดแข็งเชิงยุทธศาสตร์ที่มีอยู่เดิม ไม่ว่าจะเป็นห่วงโซ่อุปทานที่แข็งแกร่ง ต้นทุนแรงงานที่แข่งขันได้ ทำเลทองสำหรับการส่งออก และกฎระเบียบที่เอื้อต่อการลงทุน เพื่อก้าวขึ้นเป็นผู้นำในตลาด EV ระดับภูมิภาค แม้ความตึงเครียดจากสงครามการค้า และกำแพงภาษีของสหรัฐฯ อาจสร้างความผันผวนต่อการลงทุนในระยะสั้นบ้าง แต่ปัจจัยเหล่านี้จะไม่ส่งผลกระทบต่อพื้นฐานที่แข็งแกร่งของอุตสาหกรรมแต่อย่างใด ภาพรวมตลาดยังคงสดใส โดยคาดว่ายอดขายรถยนต์ไฟฟ้าแบตเตอรี่ (BEV) จะเติบโตเฉลี่ยปีละ 17.7% (CAGR) เพิ่มขึ้นจาก 92,567 คันในปี 2023 สู่ระดับ 290,000 คันภายในปี 2030 คิดเป็นส่วนแบ่งตลาดราว 29% สำหรับประเภทรถที่ได้รับความนิยมสูงสุดคาดว่าเป็นกลุ่ม SUV เนื่องจากความอเนกประสงค์ที่ตอบโจทย์ครอบครัวและสภาพถนนเมืองไทย ตามมาด้วยรถซีดานและแฮทช์แบ็ก ซึ่งกลุ่มหลังนี้กำลังมาแรงขึ้นเรื่อยๆ ด้วยขนาดที่กะทัดรัดและราคาที่เข้าถึงง่าย

INFLUX OF THE BRANDS

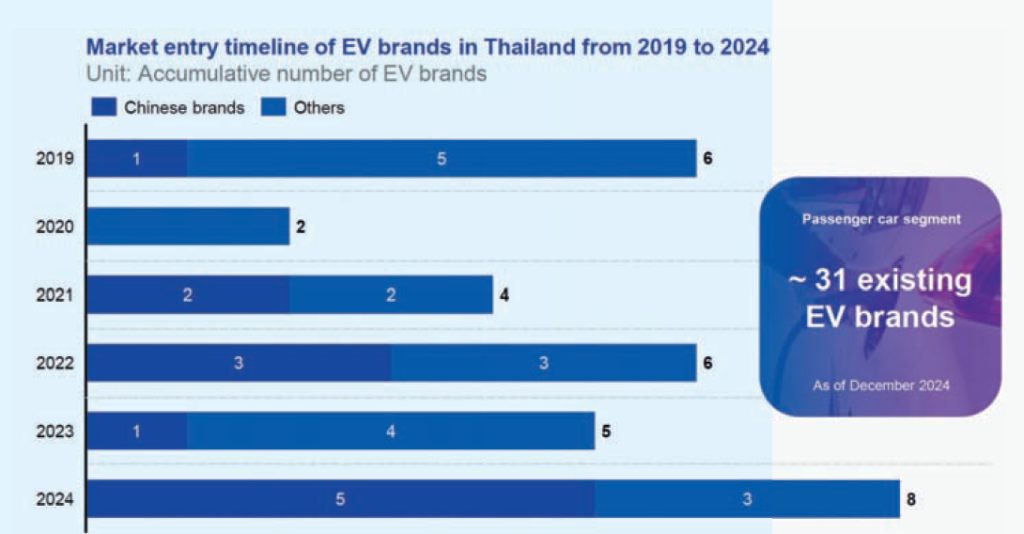

สมรภูมิยานยนต์ไทยเปลี่ยนไปอย่างพลิกฝ่ามือนับตั้งแต่ปี 2019 เมื่อทัพรถยนต์ไฟฟ้า (EV) หน้าใหม่ โดยเฉพาะจากจีน ยกพลขึ้นบกท้าชิงอำนาจจากค่ายรถญี่ปุ่นที่ครองตลาดมาอย่างยาวนาน ค่ายจีนตั้งข้อได้เปรียบทั้งจากกำลังการผลิตมหาศาลในบ้านเกิด และสิทธิพิเศษทางภาษีนำเข้า (CBU 0%) ซึ่งเป็นแต้มต่อที่ค่ายจากอเมริกา ญี่ปุ่น หรือยุโรปไม่มีสิทธิ แต่ต้องมาใช้เป็นอาวุธเจาะตลาดแมสที่เน้นความคุ้มค่า จนสามารถยึดหนึ่งในใจผู้บริโภคได้อย่างรวดเร็ว ในบรรดา 31 แบรนด์ดังตอนนี้ เป็นแบรนด์จีนไปแล้วถึง 12 ราย (เช่น BYD, GWM, MG, ZEEKR, NETA) ที่เน้นขายความคุ้มค่า ในขณะที่ฝั่งตะวันตกอย่าง Tesla หรือ BMW ยังลอยตัวอยู่ในตลาดบน ทว่า เส้นทางนี้ไม่ได้โรยด้วยกลีบกุหลาบอีกต่อไป เพราะมาตรการ EV 3.5 กำลังกลายเป็นกำแพงด่านสำคัญ เป็นกฎเหล็กที่บังคับให้ค่ายรถต้องผลิตชดเชยคืนในประเทศ (ในอัตราส่วน 1:2 ในปี 2026 และ 1:3 ในปี 2027) จะบีบให้ค่ายจีนต้องเปลี่ยนจากการนำเข้าของถูก มาเป็นการตั้งโรงงานประกอบเองซึ่งมีต้นทุนสูงกว่าเนื่องจากโวลุ่มการผลิตที่น้อยกว่า โจทย์หินข้อนี้อาจทำให้ค่ายรถจีนไม่สามารถเล่นสงครามราคาที่เคยใช้มัดใจลูกค้าในช่วงแรกได้สะดวกมือเหมือนเก่า

THAILAND’S E-MOBILITY POLICY

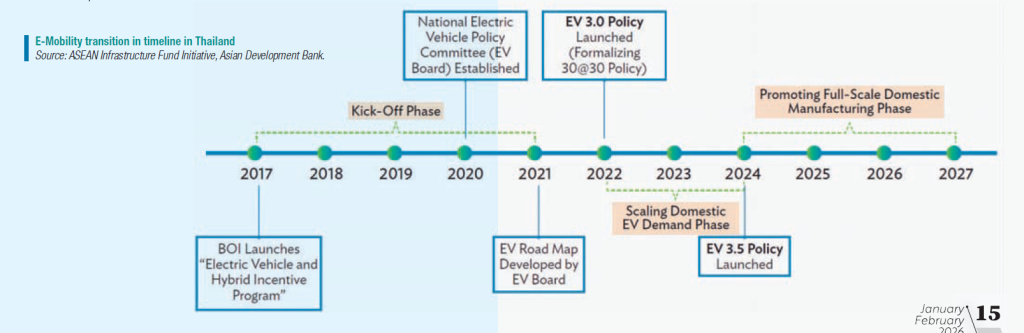

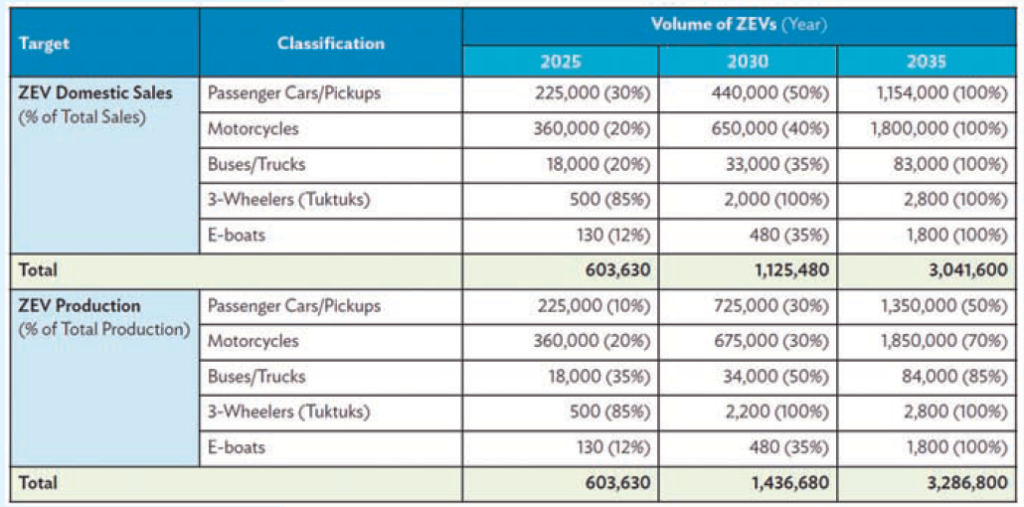

ประเทศไทยกำลังพลิกโฉมยุทธศาสตร์ครั้งสำคัญ โดยก้าวข้ามจากการเป็นเพียงผู้สนับสนุนการใช้รถยนต์ไฟฟ้า สู่ฐานการผลิตระดับมหาอำนาจของภูมิภาค ภูมิทัศน์ทางนโยบายได้วิวัฒนาการจากยุค EV 3.0 ที่เน้นจุดประกายความต้องการตลาดผ่านเงินอุดหนุน สู่กรอบนโยบายปัจจุบันอย่าง EV 3.5 (2024–2027) ซึ่งระยะนี้เน้นสร้างความยั่งยืนให้อุตสาหกรรมผ่านข้อกำหนดด้านการผลิตชดเชยการนำเข้า (Localization) ที่เข้มข้นขึ้น ควบคู่ไปกับการสร้างแรงจูงใจให้เกิดการผลิตแบตเตอรี่และชิ้นส่วนในประเทศ กลยุทธ์เชิงรุกนี้เปรียบเสมือนเสาหลักที่ค้ำจุนเป้าหมาย 30@30 ที่ตั้งเป้าให้รถยนต์ไร้มลพิษมีสัดส่วนถึง 30% ของยอดผลิตรถยนต์ในประเทศภายในปี 2030 เมื่อมองไปข้างหน้า ภารกิจ Thailand E-Mobility Mission 2025–2035 มีเป้าหมายที่จะอุดช่องโหว่ในระบบนิเวศ โดยเฉพาะด้านโครงสร้างพื้นฐานและการขนส่งเชิงพาณิชย์ ในขณะที่กระแสตอบรับรถยนต์นั่งส่วนบุคคลกำลังพุ่งทะยาน แผนแม่บทนี้

กลับชี้ให้เห็นความจำเป็นเร่งด่วนในการผลักดันรถโดยสารสาธารณะและรถบรรทุกหนักสู่ระบบไฟฟ้า ซึ่งเป็นภาคส่วนที่เคยเติบโตช้าเนื่องจากขาดเป้าหมายที่ชัดเจน แผนงานนี้ยังระบุถึงการปูพรมขยายเครือข่ายสถานีชาร์จเร็ว (Fast-charging) ออกนอกเขตเมืองใหญ่พร้อมบูรณาการพลังงานหมุนเวียน ด้วยการผสานมาตรการฝั่งการผลิตเข้ากับการขยายจุดชาร์จให้ครอบคลุมและการยกระดับทักษะแรงงาน ประเทศไทยมุ่งมั่นที่จะบรรลุความเป็นกลางทางคาร์บอนภายในปี 2050 และตอกย้ำสถานะผู้นำในตลาด EV แห่งเอเชียตะวันออกเฉียงใต้ที่พึ่งพาตนเองได้อย่างยั่งยืน

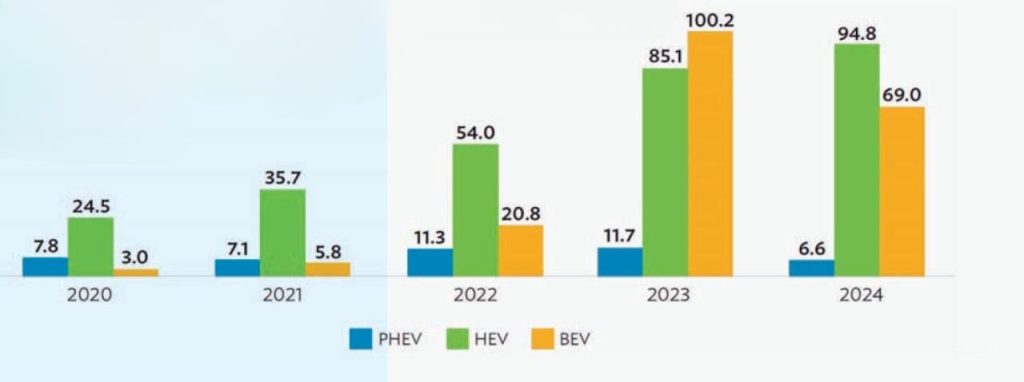

จากแรงขับเคลื่อนของนโยบายสนับสนุนกว่าทศวรรษอย่างเช่นกรอบนโยบาย EV 3.0 และ EV 3.5 ประเทศไทยกำลังเร่งเปลี่ยนผ่านสู่ยานยนต์ไฟฟ้าอย่างรวดเร็ว แม้ปัจจุบันจะนำตลาดด้วยกลุ่มไฮบริด (HEV) แต่กลุ่มรถไฟฟ้าแบตเตอรี่ (BEV) กำลังเติบโตพุ่งทะยานอย่างเห็นได้ชัด ด้วยสัดส่วน HEV ที่ครองกว่า 60% ของกลุ่มรถไฟฟ้าและ BEV ที่โตแรงถึง 143.6% ต่อปี ภาครัฐจึงตั้งเป้าหมายการผลิตที่ท้าทาย โดยจะเปลี่ยน 30% ของยานยนต์ในประเทศเป็นรถไฟฟ้าในปี 2030 พร้อมวางหมุดหมายชัดเจนสำหรับปี 2025, 2030 และ 2035 ในทุกเซกเมนต์ แม้รถยนต์นั่งจะมีแนวโน้มบรรลุเป้าหมายได้ตามแผน แต่ภาคจักรยานยนต์ไฟฟ้าจำเป็นต้องเร่งมาตรการกระตุ้นเพื่อปิดช่องว่างสู่เป้าหมายเชิงรุกปี 2030 โดยคาดว่าจะเติบโตในรูปแบบ S-curve เมื่อตลาดเข้าสู่จุดเติบโตเต็มที่

CONCLUSION

ประเทศไทยกำลังเปิดเกมรุกครั้งใหญ่ด้วยแผนยุทธศาสตร์ 10 ปี ภายใต้ชื่อ Thailand E-Mobility Mission 2025–2035 เพื่อปฏิรูปโฉมหน้าอุตสาหกรรมยานยนต์ใหม่ทั้งระบบ โจทย์สำคัญในครั้งนี้ไม่ใช่แค่การกระตุ้นให้ผู้คนหันมาใช้รถ EV อีกต่อไป แต่เป็นปั้นประเทศไทยให้เป็นมหาอำนาจด้านการผลิตเพื่อส่งออกรถยนต์ไฟฟ้าไปตีตลาดโลก เพื่อเปลี่ยนวิสัยทัศน์นี้ให้เป็นจริง ไทยกำลังเร่งแก้จุดอ่อนเรื่องสถานีชาร์จไม่เพียงพอ พร้อมขยายระบบนิเวศยานยนต์ไฟฟ้าให้ครอบคลุมไปถึงรถโดยสารและรถบรรทุกขนาดใหญ่ ไม่ใช่กระจุกตัวอยู่แค่รถยนต์ส่วนบุคคล ด้วยการปรับจูนโยบายให้เน้นการผลิตในประเทศเป็นหลัก ประเทศไทยมุ่งมั่นที่จะยึดครองตำแหน่งผู้นำตลาด EV แห่งเอเชียตะวันออกเฉียงใต้ พร้อมเดินหน้าสู่เป้าหมายการปล่อยก๊าซเรือนกระจกเป็นศูนย์ (Net Zero) ภายในปี 2050

Article By: Asst. Prof. Suwan Juntiwasarakij, Ph.D., Senior Editor & MEGA Tech