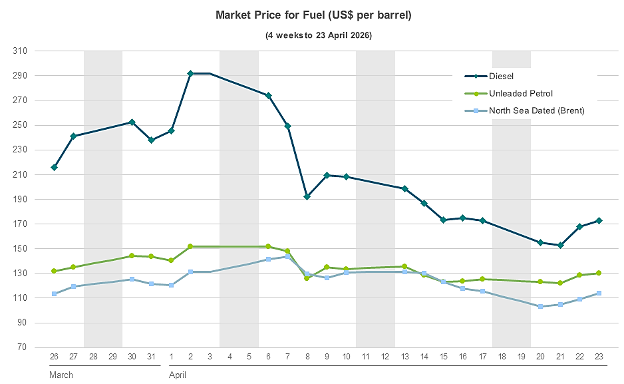

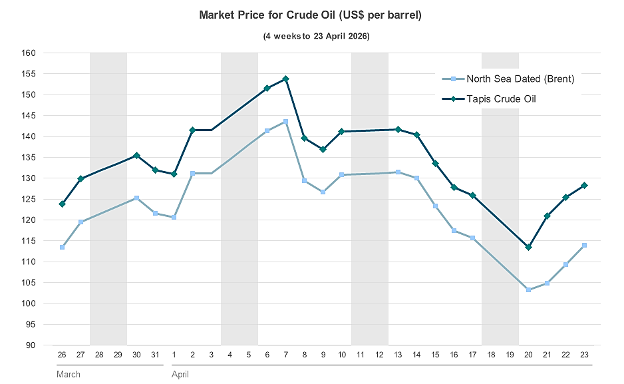

การยกระดับความขัดแย้งในเดือนเมษายนปี 2026 ระหว่างสหรัฐฯ อิสราเอล และอิหร่าน ประกอบกับการปิดล้อมช่องแคบฮอร์มุซ ซึ่งเป็นเส้นทางขนส่งน้ำมันและก๊าซถึง 1 ใน 5 ของโลก ได้จุดชนวนให้เกิดวิกฤตพลังงานครั้งประวัติศาสตร์ เหตุการณ์นี้ทำให้อุปทานน้ำมันโลกลดฮวบลงถึง 10.1 ล้านบาร์เรลต่อวัน จนเหลือเพียง 97 ล้านบาร์เรลต่อวัน ซึ่งเป็นวิกฤตที่รุนแรงเทียบเท่ากับตอนที่ความต้องการใช้น้ำมันลดลง 20 ล้านบาร์เรลต่อวันในช่วงโควิด-19 แต่ต่างกันตรงที่ครั้งนี้ความต้องการของตลาดยังคงสูงลิ่ว ผลที่ตามมาคือราคาน้ำมันดิบเบรนท์ (Brent) พุ่งทะยานขึ้นถึง 59% ภายในเดือนเดียว โดยไปแตะจุดสูงสุดที่ 123-127 ดอลลาร์ต่อบาร์เรล ล้มล้างการคาดการณ์ของ J.P. Morgan ที่ว่าราคาเฉลี่ยจะอยู่ที่ 60 ดอลลาร์ และอุปสงค์จะโตเพียง 0.9 ล้านบาร์เรลต่อวัน นอกจากนี้ สถาบันการเงิน Citi ยังเตือนว่าวิกฤตนี้อาจทำให้น้ำมันหายไปจากระบบถึง 1.3 พันล้านบาร์เรล ดันราคาฐานไปอยู่ที่ 110 ดอลลาร์ ขณะที่คูเวตต้องประกาศเหตุสุดวิสัย (Force Majeure) ระงับการส่งออกน้ำมัน วิกฤตการณ์ครั้งนี้ทำให้ผู้นำโลกหมดความเชื่อมั่นในพลังงานฟอสซิลอย่างถาวร ซึ่งเห็นได้จากที่รัฐบาลอังกฤษยกเลิกโครงการขยายแหล่งน้ำมันในทะเลเหนือ รวมถึงการเติบโตอย่างก้าวกระโดดของระบบแบตเตอรี่สำรองไฟระดับโครงข่าย (Grid-scale) จาก 28GW ในปี 2022 เป็น 267GW ในปี 2025 และสัดส่วนการใช้พลังงานฟอสซิลผลิตไฟฟ้าที่ลดลงจาก 61% เหลือ 57% ในช่วงเวลาเดียวกัน ท้ายที่สุดแล้ววิกฤตนี้ได้เปลี่ยนสถานะของรถยนต์ไฟฟ้า (EV) จากแค่โครงการรักษ์โลก ให้กลายเป็นอาวุธสำคัญและวาระแห่งชาติที่หลีกเลี่ยงไม่ได้ เพื่อรับประกันความอยู่รอดทางเศรษฐกิจและความมั่นคงของประเทศ

Source: MEGATech

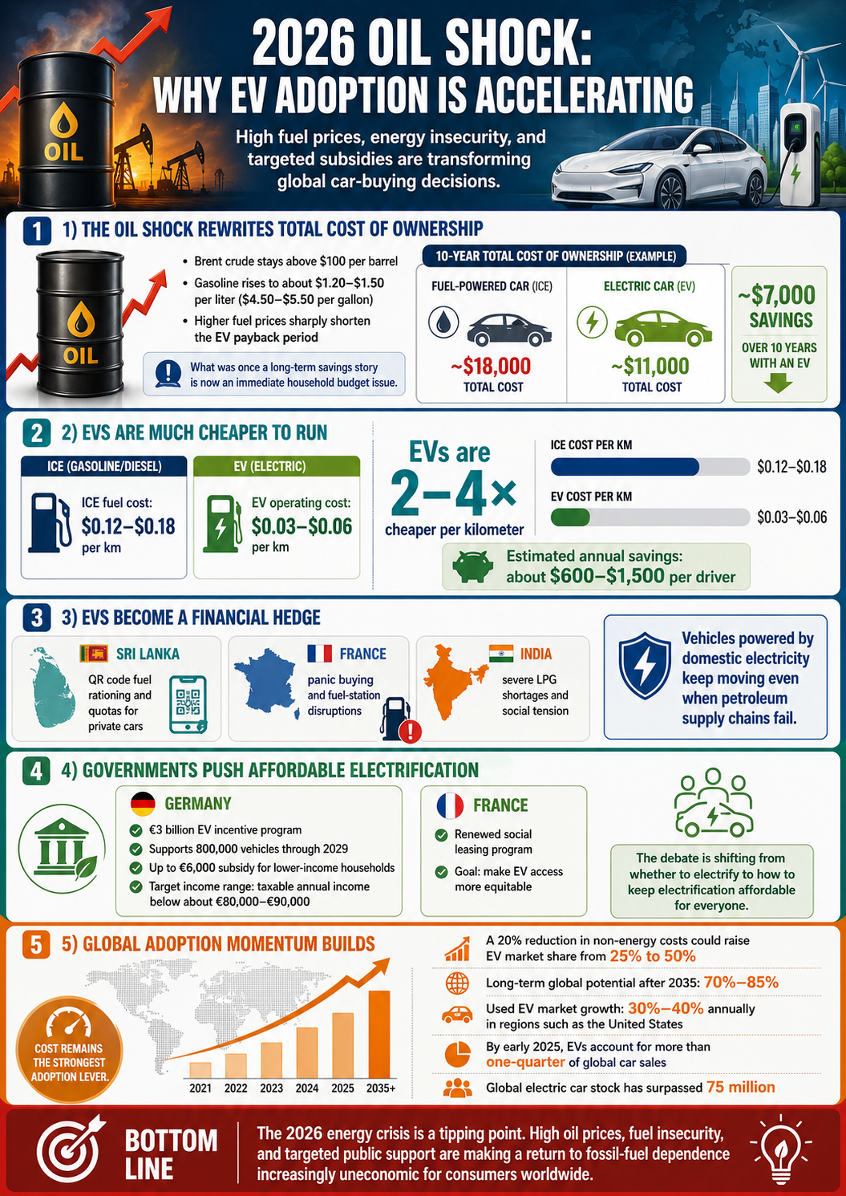

วิกฤตราคาน้ำมันในปี 2026 ได้เข้ามาพลิกโฉมสมการต้นทุนการเป็นเจ้าของรถยนต์ (TCO) ไปอย่างสิ้นเชิง โดยเปลี่ยนรถยนต์ไฟฟ้า (EV) จากที่เคยเป็นการลงทุนระยะยาวให้กลายเป็นความจำเป็นทางเศรษฐกิจที่หลีกเลี่ยงไม่ได้สำหรับผู้บริโภค เมื่อราคาน้ำมันดิบเบรนท์พุ่งทะลุยืนเหนือระดับ 100 ดอลลาร์ต่อบาร์เรล ราคาน้ำมันเบนซินขายปลีกในหลายประเทศจึงกระโดดไปถึง 1.20–1.50 ดอลลาร์ต่อลิตร (หรือ 4.50–5.50 ดอลลาร์ต่อแกลลอน) ซึ่งทำให้ต้นทุนเชื้อเพลิงของรถยนต์สันดาป (ICE) พุ่งสูงถึง 0.12–0.18 ดอลลาร์ต่อกิโลเมตร ในขณะที่รถ EV ซึ่งใช้ไฟจากโครงข่ายในประเทศมีต้นทุนเพียง 0.03–0.06 ดอลลาร์ต่อกิโลเมตรเท่านั้น ความได้เปรียบที่ถูกกว่ากันถึง 2–4 เท่านี้นำไปสู่การประหยัดค่าใช้จ่ายรายปีได้ราว 600 ถึง 1,500 ดอลลาร์สำหรับผู้ขับขี่ทั่วไป นอกเหนือจากความคุ้มค่าทางตัวเลขแล้ว ความตื่นตระหนกทางภูมิรัฐศาสตร์อย่างรุนแรง ไม่ว่าจะเป็นการที่รัฐบาลศรีลังกาต้องใช้ระบบคิวอาร์โค้ดปันส่วนน้ำมัน ภาวะขาดแคลนและแห่กักตุนน้ำมันในฝรั่งเศสแม้จะมีการตรึงราคา หรือแม้แต่เหตุการณ์รุนแรงจากการแย่งชิงก๊าซหุงต้ม (LPG) ในอินเดีย ได้ตอกย้ำให้ผู้คนเห็นว่า EV คือเกราะป้องกันทางการเงินชั้นดีในยุคที่ระบบขนส่งปิโตรเลียมโลกพังทลาย

เพื่อลดกำแพงราคาเริ่มต้น รัฐบาลหลายแห่งได้อัดฉีดนโยบายเชิงรุก เช่น เยอรมนีทุ่มงบ 3 พันล้านยูโรอุดหนุนรถ 800,000 คัน โดยให้เงินช่วยเหลือสูงสุด 6,000 ยูโรแก่ครอบครัวที่มีรายได้ต่ำกว่า 80,000–90,000 ยูโรต่อปี ขณะที่ฝรั่งเศสก็รื้อฟื้นโครงการเช่าซื้อเพื่อสังคม (Social Leasing) ขึ้นมาใหม่เพื่อให้ทุกคนเข้าถึง EV ได้ การบรรจบกันของราคาน้ำมันแพงและเงินอุดหนุนจากรัฐนี้สร้างแรงกระเพื่อมมหาศาล โดยงานวิจัยจากมหาวิทยาลัยคอร์เนลชี้ว่า หากต้นทุนที่ไม่ใช่พลังงานลดลง 20% สัดส่วนตลาด EV โลกจะพุ่งจาก 25–50% ไปสู่ 70–85% หลังปี 2035 ยิ่งผนวกกับการเติบโตของตลาด EV มือสองในสหรัฐฯ ที่ขยายตัว 30–40% ต่อปี และยอดขาย EV ทั่วโลกที่กินสัดส่วนกว่า 1 ใน 4 ของรถยนต์ทั้งหมดในช่วงต้นปี 2025 ด้วยยอดสะสมทะลุ 75 ล้านคัน วิกฤตปี 2026 จึงถือเป็นจุดเปลี่ยนครั้งประวัติศาสตร์ที่ทำให้การหวนกลับไปใช้น้ำมันเป็นสิ่งที่ไม่สมเหตุสมผลทางเศรษฐกิจโดยสิ้นเชิง

Source: Australian Institute of Petroleum, Argus Media Group

Source: Australian Institute of Petroleum, Argus Media Group

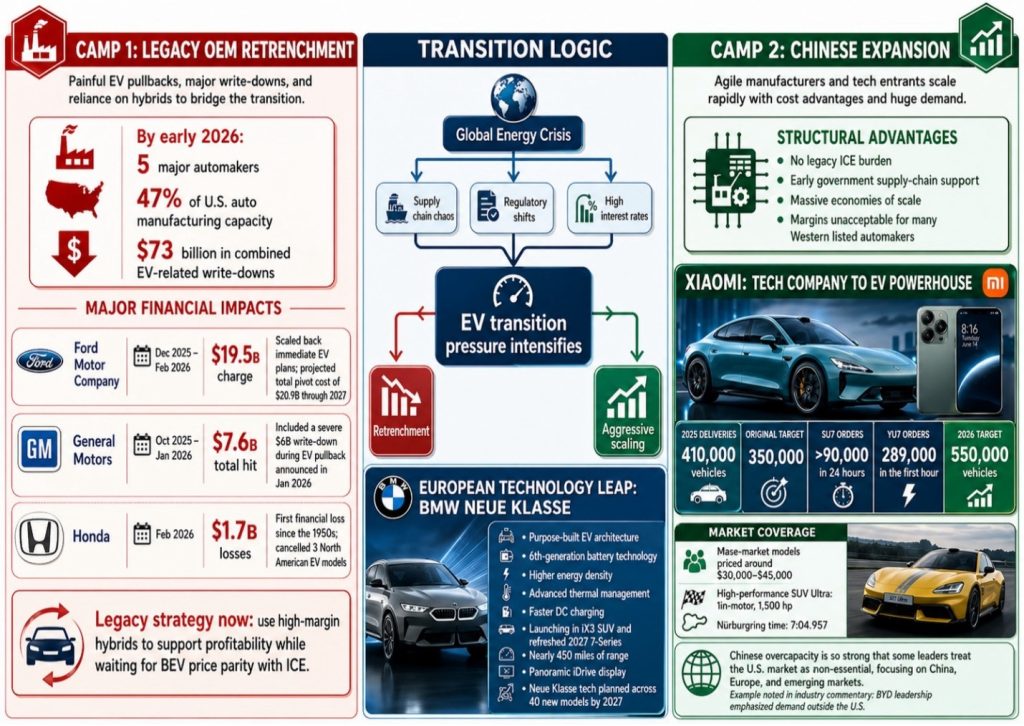

วิกฤตพลังงานปี 2026 ได้สร้างรอยร้าวและแบ่งอุตสาหกรรมยานยนต์ออกเป็นสองขั้วอย่างชัดเจน นั่นคือค่ายรถดั้งเดิมที่กำลังเผชิญภาวะถดถอยทางการเงินอย่างหนัก และบริษัทเทคโนโลยีหน้าใหม่จากจีนที่กำลังบุกยึดตลาดอย่างดุดัน ปัญหาห่วงโซ่อุปทานและดอกเบี้ยที่พุ่งสูงบีบให้ค่ายรถยักษ์ใหญ่ 5 แห่ง (ครองสัดส่วนกำลังการผลิต 47% ในสหรัฐฯ) ต้องประกาศตัดหนี้สูญในแผนก EV รวมกันมหาศาลถึง 7.3 หมื่นล้านดอลลาร์ เจาะจงลงไปคือ Ford ต้องแบกรับค่าใช้จ่าย 1.95 หมื่นล้านดอลลาร์ โดยคาดว่าต้นทุนการเปลี่ยนผ่านจะพุ่งถึง 2.09 หมื่นล้านดอลลาร์ภายในปี 2027 ขณะที่ GM โดนผลกระทบไป 7.6 พันล้านดอลลาร์ (รวมถึงการตัดหนี้สูญ 6 พันล้านดอลลาร์ในเดือนมกราคม 2026) ส่วน Honda ถึงกับขาดทุนเป็นครั้งแรกตั้งแต่ยุค 1950 ด้วยมูลค่า 1.71 พันล้านดอลลาร์ จนต้องพับแผนเปิดตัว EV 3 รุ่นในอเมริกาเหนือ แล้วถอยกลับไปเน้นทำกำไรจากรถไฮบริดแทน ในทางกลับกัน แบรนด์ยุโรปอย่าง BMW กลับเลือกทุ่มทุนพลิกโฉมเทคโนโลยีด้วยแพลตฟอร์ม Neue Klasse ที่ใช้แบตเตอรี่เจเนอเรชันที่ 6 โดยเตรียมเข็นรถรุ่นใหม่ออกมาถึง 40 รุ่นภายในปี 2027 ซึ่งรวมถึง 7-Series รุ่นปี 2027 ที่วิ่งได้ไกลเกือบ 450 ไมล์ แต่ผู้ที่เข้ามาเขย่าวงการของจริงคือค่ายรถจีนอย่าง Xiaomi ยักษ์ใหญ่ด้านสมาร์ตโฟนที่ปราศจากพันธนาการจากเครื่องยนต์สันดาป อีกทั้งยังทุบสถิติยอดส่งมอบปี 2025 ที่ 410,000 คัน (จากเป้าเดิม 350,000 คัน) ด้วยกระแสความต้องการสูงสุดเป็นประวัติกาลโดย กวาดยอดจองซีดานรุ่น SU7 (ราคา 30,000–45,000 ดอลลาร์) ได้ถึง 90,000 คันใน 24 ชั่วโมง และ SUV รุ่น YU7 อีก 289,000 คันในชั่วโมงแรก Xiaomi ยังตั้งเป้าปี 2026 ไว้สูงถึง 550,000 คัน แถมยังส่งเรือธง SU7 Ultra ขุมพลัง 1,500 แรงม้า ไปตบหน้าค่ายรถยุโรปด้วยการทำลายสถิติสนาม Nürburgring ความได้เปรียบและกำลังการผลิตของจีนสูงมากจนผู้บริหารของ BYD กล้าประกาศว่าไม่ให้ความสำคัญกับกำแพงภาษีของสหรัฐ เพราะไม่มีความจำเป็นต่อการเติบโตระดับโลกของแบรนด์เลยแม้แต่น้อย

Source: MEGATech

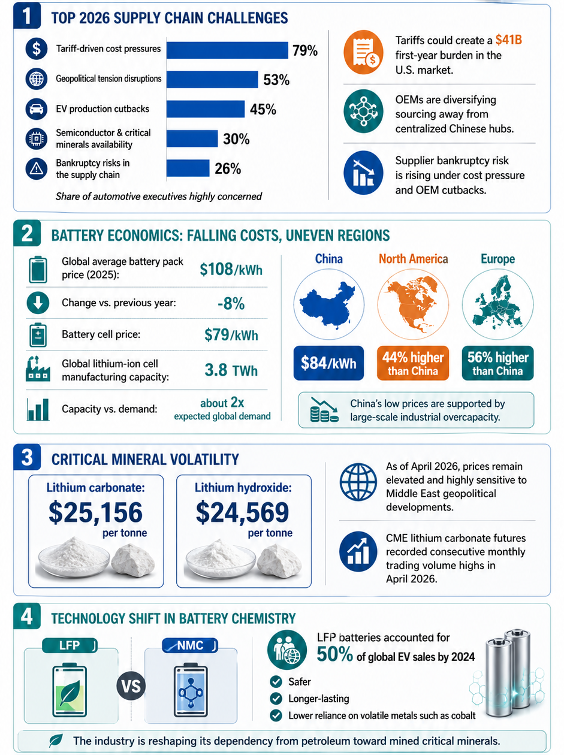

ห่วงโซ่อุปทาน EV ในปี 2026 ได้กลายเป็นสมรภูมิทางภูมิรัฐศาสตร์ที่เต็มไปด้วยการกีดกันทางการค้าและความเสี่ยงต่อการล้มละลายทางธุรกิจ รายงานจาก Dykema ระบุว่าผู้บริหารยานยนต์ถึง 79% กังวลเรื่องต้นทุนจากกำแพงภาษีมากที่สุด ตามด้วยความตึงเครียดทางภูมิรัฐศาสตร์ (53%) การลดกำลังการผลิต EV (45%) การขาดแคลนชิปและแร่ธาตุ (30%) และความเสี่ยงที่ซัพพลายเออร์จะล้มละลาย (26%) J.P. Morgan ประเมินว่ากำแพงภาษีจะสร้างภาระต้นทุนมหาศาลในสหรัฐฯ สูงถึง 4.1 หมื่นล้านดอลลาร์ภายในปีแรก ในขณะเดียวกัน กำลังการผลิตแบตเตอรี่โลกพุ่งทะลุ 3.8 TWh ซึ่งสูงกว่าความต้องการจริงถึงสองเท่าจากอานิสงส์การลงทุนของจีน แม้ข้อมูลจาก BloombergNEF จะระบุว่าราคาแบตเตอรี่แพ็กเฉลี่ยลดลง 8% มาอยู่ที่ 108 ดอลลาร์ต่อ kWh (โดยแบตเตอรี่เฉพาะ EV ต่ำกว่า 100 ดอลลาร์ต่อ kWh และระดับเซลล์อยู่ที่ 79 ดอลลาร์ต่อ kWh) แต่ราคาที่ถูกลงนี้กระจุกตัวอยู่แค่ในจีนที่มีต้นทุนเฉลี่ยเพียง 84 ดอลลาร์ต่อ kWh ส่งผลให้แบตเตอรี่ในอเมริกาเหนือและยุโรปแพงกว่าจีนถึง 44% และ 56% ตามลำดับ นอกจากนี้ ตลาดยังเจอศึกหนักจากความผันผวนของราคาวัตถุดิบ โดย BMI ชี้ว่าราคาลิเทียมคาร์บอเนตพุ่งแตะ 25,156 ดอลลาร์ต่อตัน และลิเทียมไฮดรอกไซด์อยู่ที่ 24,569 ดอลลาร์ต่อตัน ซึ่งดันให้ยอดซื้อขายล่วงหน้าในตลาด CME ทำสถิติสูงสุดเป็นประวัติการณ์ เพื่อเอาตัวรอดจากวิกฤตนี้ อุตสาหกรรมจำต้องเร่งเปลี่ยนจากแบตเตอรี่ NMC มาใช้ LFP ซึ่งกวาดสัดส่วนยอดขายโลกไปแล้วถึง 50% ในปี 2024 เนื่องจากลดการพึ่งพาโลหะที่มีความผันผวนสูง

Source: MEGATech

ในไตรมาสที่ 1 ปี 2026 ตลาด EV ทั่วโลกหดตัวลงเล็กน้อย 3% ด้วยยอดขาย 4.0 ล้านคัน ซึ่งบดบังความผันผวนระดับภูมิภาคที่เกิดจากวิกฤตน้ำมันและนโยบายที่แตกต่างกัน ยุโรปกลายเป็นผู้นำการเติบโตด้วยยอดขาย 1.2 ล้านคัน (เพิ่มขึ้น 27%) กินส่วนแบ่งตลาดรวม 18.2% โดยฝรั่งเศสมียอดขายพุ่ง 69% จนมีส่วนแบ่ง 38.5% และเยอรมนีแตะ 26.3% จากเม็ดเงินอุดหนุน 3 พันล้านยูโร ในทางกลับกัน อเมริกาเหนือหดตัว 27% เหลือ 3.2 แสนคันเพราะดอกเบี้ยสูงและแผนโครงสร้างพื้นฐานล่าช้า ขณะที่แชมป์ด้านปริมาณอย่างจีนหดตัวชั่วคราว 21% เหลือ 1.9 ล้านคัน ทว่ากลุ่มประเทศอื่นๆ กลับเติบโตอย่างก้าวกระโดดถึง 79% ด้วยยอด 6 แสนคัน นำโดยเอเชียตะวันออกเฉียงใต้ที่เร่งเปลี่ยนผ่านเพื่อลดการพึ่งพาน้ำมันตะวันออกกลาง ฟิลิปปินส์ตั้งเป้าใช้ EV 50% ภายในปี 2040 เพื่อรับมือการปิดล้อม ส่วนเวียดนามเล็งระงับส่งออกน้ำมันดิบ ด้านไทยผงาดครองส่วนแบ่ง 59% ของยอดขาย EV ในอาเซียน ด้วยยอดจดทะเบียนที่พุ่ง 80% เป็น 120,301 คัน และยอดผลิตในประเทศพุ่ง 1,974% จากเม็ดเงินลงทุนห่วงโซ่อุปทาน 1.37 แสนล้านบาท ขณะที่อินโดนีเซียซึ่งอุดมด้วยแร่นิกเกิลมียอดขายโต 125% ผนึกกำลังกับตลาดที่กำลังเติบโตอย่างบราซิล (+40%) และเม็กซิโก (ยอดขายโต 3 เท่า) ขึ้นเป็นแนวหน้าของการเปลี่ยนผ่านทางพลังงานระดับภูมิรัฐศาสตร์ครั้งนี้

KEY TAKEAWAY

เหตุการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางช่วงต้นปี 2026 และวิกฤตอุปทานน้ำมันดิบที่พังทลาย ได้พลิกโฉมอุตสาหกรรมยานยนต์โลกไปอย่างไม่มีวันหวนกลับ ซึ่งถือเป็นการบรรลุผลสำเร็จในสิ่งที่การรณรงค์ด้านสิ่งแวดล้อมและกฎระเบียบมลพิษตลอดหลายทศวรรษไม่เคยทำได้ วิกฤตครั้งนี้ได้เปลี่ยนการใช้ยานยนต์ไฟฟ้าให้กลายเป็นอาวุธและไฟต์บังคับทางเศรษฐศาสตร์มหภาค เมื่อราคาน้ำมันแพงทะลุเพดานและห่วงโซ่อุปทานโลกต้องปรับตัวเข้าหาแร่ธาตุแบตเตอรี่ เครื่องยนต์สันดาปจึงกลายเป็นจุดอ่อนร้ายแรงที่ยอมรับไม่ได้อีกต่อไป ทั้งต่อความมั่นคงทางพลังงานระดับชาติและสถานะทางการเงินของผู้บริโภค ด้วยแรงขับเคลื่อนจากนวัตกรรมที่ไม่หยุดนิ่งของ Xiaomi กำลังการผลิตมหาศาลของ BYD การพลิกโฉมเทคโนโลยีของแบรนด์ระดับตำนานอย่าง BMW และนโยบายช่วยเหลือประชาชนอย่างดุดันในภูมิภาคที่ได้รับผลกระทบหนักอย่างยุโรปและเอเชียตะวันออกเฉียงใต้ ตลาด EV จึงก้าวข้ามจุดที่ไม่อาจถอยกลับได้อีกแล้ว ท้ายที่สุดนี้สำหรับผู้อ่านนิตยสาร MegaTech บทสรุปนั้นชัดเจนและหลีกเลี่ยงไม่ได้เลยว่า วิกฤตพลังงานปี 2026 คือตัวเร่งปฏิกิริยาครั้งประวัติศาสตร์ที่ทำให้เกิดการเปลี่ยนผ่านอย่างถาวร และเป็นเครื่องการันตีว่าอนาคตของการเดินทางทั่วโลกจะเป็นระบบไฟฟ้าล้วนร้อยเปอร์เซ็นต์ตลอดไป